日前,易车公司发布的中国汽车出口调研数据显示,中国汽车产业正在加速全球化进程。2022年至2024年的3年时间里,中国汽车出口规模实现三级跳,从331.7万辆跃升至640.7万辆,数量几乎翻倍。中国汽车出口的迅猛增长不仅在改写全球汽车贸易版图,也标志着中国从“世界工厂”向“汽车强国”的转型。

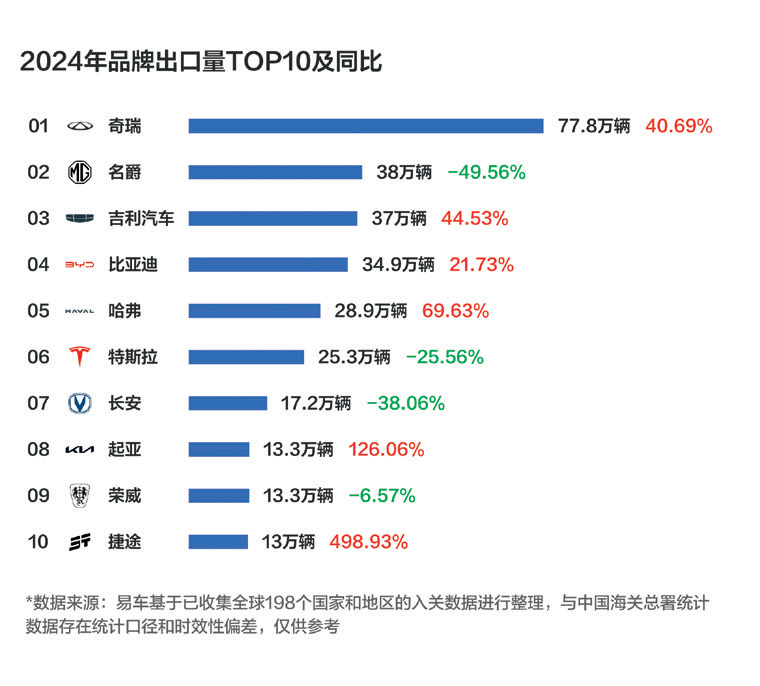

从出口车型的类别上看,2024年,中国汽车出口产品开始呈现“燃油车主导、新能源车分化”的显著特征,其中,新能源汽车出口首次突破200万辆大关,在汽车总出口量中占比约31%,反映出中国在新能源汽车领域的先发优势正转化为出口竞争力。同时,出口数量占比更高的传统燃油车仍保持稳健增长,显示出中国汽车产业“两条腿走路”的均衡发展策略。

呈现显著区域分化增长特征

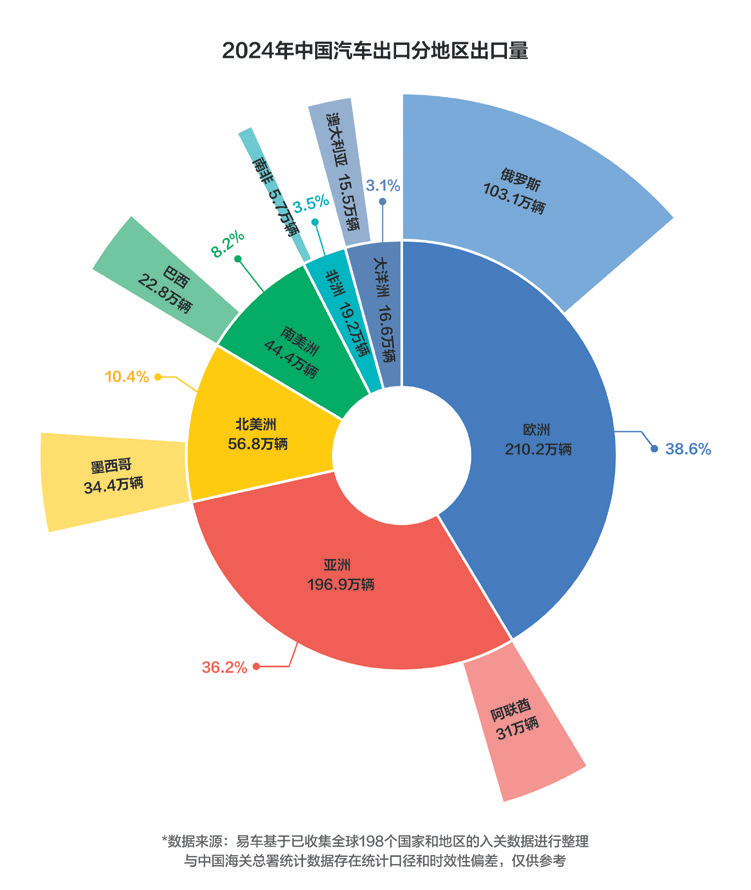

欧洲市场虽受政策博弈影响,但目前仍是中国汽车最大出口市场,2024年中国汽车出口欧洲达到210.2万辆,同比增长19.5%,其中出口俄罗斯103万辆。同时,中国生产的插混车型,如比亚迪DM-i车型,正在欧洲市场异军突起。

不过,由于欧盟对中国电动车加征关税,导致中国纯电车型出口增速受阻,目前中国部分车企通过在匈牙利、西班牙等地建立海外工厂,推动中国制造走出去。

此外,亚洲其他市场成为新亮点。2024年,中国汽车在亚洲其他市场实现出口汽车196.9万辆,同比增长30.3%,沙特等中东国家成为核心增长地,其中,出口阿联酋33.1万辆,占区域总量16.8%。

从贸易出口到生态出海

在取得历史性突破的同时,中国汽车出海也面临多重挑战。欧盟、美国等通过设施关税与非关税壁垒,倒逼车企及相关产业链加速本地化生产,中国企业则利用区域贸易协定降低准入成本,同时加速芯片自研以应对技术封锁。海外汽车市场竞争也在逐渐加剧,东南亚、中东等新兴市场的良好发展趋势引起日韩车企重视并加大投入力度。下一步,中国品牌需要从“价格竞争”转向“技术+服务+生态”的综合竞争模式,例如,蔚来汽车在匈牙利等地建设换电站,提供生态服务;零跑在欧洲与Stellantis合作,输出技术和平台,赢得市场发展空间。

易车分析,未来中国汽车出海将呈现三大趋势:一是加速海外基地产能建设,覆盖欧洲、东南亚、南美等核心市场,通过“技术授权+合资生产”模式融入当地产业链。二是加速新能源主导,插混车型成为过渡阶段核心增长点,纯电车型通过欧洲工厂和碳足迹管理重返市场。三是政策协同,中国政府通过各种政策措施,推动车企从“贸易出口”向“技术+产能+生态”出海转型。

声明:

本网注明“来源:中国消费品质量安全促进会”的所有作品,版权均中国消费品质量安全促进会,未经本网授权不得转载、摘编或利用其他方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源中国消费品质量安全促进会”。违反上述声明者,本网将追究其相关法律责任。若需转载本网稿件,请致电:010-59196582。

本网注明“来源:XXX(非中国消费品质量安全促进会)”的作品,均转载自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责