化妆品市场争夺战

随着人们物质要求的基本满足和精神需求的不断提高,作为工业化学品家族中的一员,化妆品市场份额近年来持续增长。从2019年开始,中国化妆品行业市场规模达到4777亿元后,已经占全球化妆品市场份额的14%左右,位居第二,仅次于美国。

据相关报道,2021年8月,阿里平台护肤品和化妆品消费额为199.1亿元,其中护肤品类目140.0亿元,彩妆类目59.2亿元。在美容护肤品类中,排名前三的品牌为兰蔻、SK-II和欧莱雅;化妆品类排名前三的品牌为圣罗兰、花西子和阿玛尼。

截至2021年12月7日,国家药监局化妆品生产许可证信息管理系统服务平台上共有5702家化妆品企业获得生产许可证,其中广东省有3204家,浙江省有479家,江苏省有332家,上海市有241家。与2002年全国工业产品生产许可证办公室统计的我国化妆品企业数量2809家相比,近20年来化妆品生产企业数量翻了一番,且主要地区仍集中在珠江三角洲和长江三角洲,该地区化妆品生产企业比例由2002年的62.5%上升至78.4%。

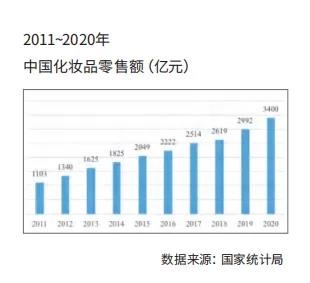

中国化妆品零售额支出情况

根据国家统计局的统计,2015年,中国化妆品零售额达到2049亿元;2017年化妆品零售额达到2514亿元。2020年,全国化妆品零售额达到3400亿元,与2019年同期相比增长9.5%。

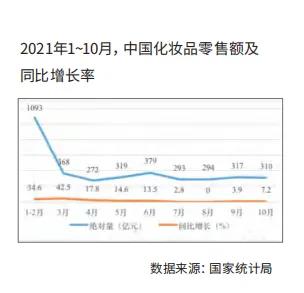

2021年9月和10月,化妆品零售额分别为317亿元和310亿元,同比增长率继续下降。1月~10月累计零售额为3097亿元,同比增长16.7%。2021年上半年化妆品零售额较2020年同时段高,主要原因在于2020年上半年疫情影响,商超、专卖店等线下化妆品交易量低。2021年6月呈现小高峰,达到378亿元,这一现象主要是由6·18活动引起的。一般来说,每年11月也会因为双十一活动,呈现销售量的峰值。

此外,从中国化妆品及洗护用品进出口数据分析,2020年,中国美容化妆品及洗护用品累计进口量突破45万吨;进口额约1400亿元;出口量约99万吨,出口额约29.5亿元。

2020年之前,海关总署对外发布的进出口量统计中,与化妆品相关的产品类别为“美容化妆品及护肤品”。

从2021年1月到2021年10月,中国化妆品及洗护用品进口额为141,835亿元,同比增长21.8%;出口额为174,892亿元,同比增长22.5%。一定程度上反映了中国消费者在化妆品方面的支出增加。

中国化妆品消费市场现状

中国化妆品消费市场现状主要从市场集中度和市场份额两个方面体现。

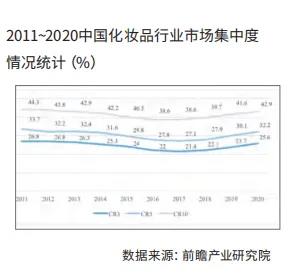

首先,中国化妆品行业市场集中度较高且近几年呈现上升趋势,而细细观摩则是呈现先下降后上升的趋势。

2011~2020年,我国化妆品行业市场集中度呈现先下降后上升趋势,2016年CR3、CR5和CR10(分别指行业前三家、前五家、前十家企业合计市场份额)到达谷底,分别为22%、27.8%和38.6%。2020年CR3、CR5和CR10分别为25.6%、32.2%和42.9%。

据分析,不同于美、日、韩的成熟市场格局,我国化妆品市场集中度较低,2019年CR3仅为22.5%,且市占率前三的公司分别为美国的宝洁、法国的欧莱雅与日本的资生堂,中国公司缺席。

其次,中国化妆品消费市场整体的行业市场份额呈现欧美大牌占据主导地位的局面。

根据Euromonitor统计数据,近10年,欧莱雅和宝洁市场份额占比常年居于我国化妆品行业第1位,市场份额占比基本保持在10%左右,其余相关企业的份额占比盘踞在2%~5%之间;高端市场大部分由国际顶尖品牌占据,占有率前十品牌的国有品牌仅有广州阿道夫和云南贝泰妮,前三为欧莱雅、雅诗兰黛和路易威登。

国际品牌在竞争中占有较大优势,主要在于国际品牌注重产品营销、研发投入,产品品质有保障,长期以来树立了相对良好的品牌形象 。国内化妆品企业则以中小企业为主,研发创新度较低,本质上阻碍了国内品牌的发展。但上海家化、丸美、百雀羚,上海上美等国产护肤品牌,近年来竞争力逐渐强劲。

中国化妆品行业在国际的地位提高,进出口贸易规模也随之扩大,进出口同比增长达到16.8%。我国市场产业布局相对分散,国际品牌仍占大头,但是国货正在崛起,中国的化妆品行业也在不断创新,结合国潮效应和社媒平台的高效传播,正在努力突破一家独大的局面。在不久的将来,国货崛起不是梦。

本文作者为杭州瑞旭科技集团副总裁林隆海

来源:《消费指南》杂志2022年第1期 总第255期

声明:

本网注明“来源:中国消费品质量安全促进会”的所有作品,版权均中国消费品质量安全促进会,未经本网授权不得转载、摘编或利用其他方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源中国消费品质量安全促进会”。违反上述声明者,本网将追究其相关法律责任。若需转载本网稿件,请致电:010-59196582。

本网注明“来源:XXX(非中国消费品质量安全促进会)”的作品,均转载自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责